Zarządzanie intuicyjne czy strategiczne? Narzędzia do planowania strategii w organizacji

Autor: Renata Muszyńska

Artykuł do pobrania w formacie PDF: Zarządzanie intuicyjne czy strategiczne. Narzędzia do planowania strategii organizacji

Niewątpliwym atutem pracy konsultanta zarządzania jest to, że jeśli nie posiada on wąskiej specjalizacji, to często obsługuje klientów z różnych branż i prowadzi bardzo zróżnicowane projekty. Każdy projekt jest inny, dzięki czemu niebezpieczeństwo popadania w rutynę praktycznie nie istnieje. Podejmowanie wciąż nowych wyzwań daje z kolei możliwość zdobywania wielu cennych umiejętności i osobistego rozwoju zawodowego. Zatem konsultant powinien być otwarty na nowe wyzwania i samodoskonalenie, aby nadążać za zmieniającą się rzeczywistością. Praca konsultanta to dobre rozwiązanie dla osób, które chcą się rozwijać, czerpią zadowolenie z samodoskonalenia, cenią kontakt z drugim człowiekiem i dynamiczność pracy. Konieczne są zatem, między innymi, umiejętność pracy w zespole, skutecznej komunikacji, kreatywnego rozwiązywania problemów, kierowania zespołem i efektywnego zarządzania czasem. Konsultant musi mieć również wiedzę na temat rynku, na którym chce działać oraz problemów dotykających najczęściej podmioty działające na tym rynku.

W Polsce największą grupę przedsiębiorstw stanowią małe i średnie przedsiębiorstwa. Jest to równocześnie największa grupa potencjalnych klientów dla konsultantów zarządzania, ponieważ przedsiębiorcy MSP często napotykają problemy na drodze do osiągnięcia stabilizacji własnych firm. Najczęstszą tego przyczyną jest niewystarczająca świadomość otoczenia rynkowego i zbyt mała ilość czasu, wiedzy i zasobów poświęcana na planowanie działań dotyczących rozwoju. Zagrożenia płynące ze strony rynku, jak również te płynące z wnętrza organizacji, często przerastają możliwości rozwiązania problemów przez właścicieli lub osoby zarządzające w ich imieniu. To właśnie w takich momentach najczęściej pojawia się pomysł poszukania pomocy na zewnątrz przedsiębiorstwa i skorzystania z wiedzy profesjonalisty.

Jak zatem można pokonać kłopoty i pokierować firmę na odpowiedni tor prowadzący do sukcesu rynkowego? To zadanie dla konsultanta, który powinien dysponować odpowiednim wachlarzem narzędzi do prawidłowego zdiagnozowania źródła problemu oraz pokazania przedsiębiorcom ich firmy z innej perspektywy. Jest to pierwszy etap przygotowujący kierownictwo firmy do zaplanowania jej długofalowej strategii rozwoju.

Pomoc zewnętrzna w budowaniu strategii rozwoju przedsiębiorstwa oraz narzędzi do modelowania finansowego planowanej strategii i jej realizacji bywa bardzo cenna w kontekście budowania stabilnej pozycji firmy na rynku. Oczywiście, przebieg doradztwa strategicznego bardzo różni się w zależności od wielkości przedsiębiorstwa, branży, w której funkcjonuje oraz innych czynników wewnętrznych i zewnętrznych. Nie ulega jednak wątpliwości, że w wielu przypadkach niezależni konsultanci są w stanie w pełni obiektywnie spojrzeć na całość przedsiębiorstwa i zdiagnozować problemy, z których istnienia nie zdają sobie sprawy osoby będące jego częścią.

Zarządzanie strategiczne nie jest mocną stroną polskich firm. Najczęściej bywa intuicyjne, a strategia uważana jest za zbędny formalistyczny balast utrudniający działania i ograniczający ich elastyczność. Jest to błąd, za który przedsiębiorcy płacą czasami nawet likwidacją firmy, jeżeli w porę nie zrozumieją, że brak aktualnej strategii może narazić firmę na niepotrzebne ryzyko biznesowe. Z jednej strony bowiem powoduje chaos organizacyjny i brak jasnego kierunku działania, z drugiej strony, aktywne i zaplanowane działania konkurencji mogą skończyć się dla firmy utratą pozycji rynkowej. W efekcie końcowym mogą spaść przychody, zysk, a nawet wartość firmy.

Przyczyn braku strategii w organizacji jest kilka i można je następująco zdefiniować:

- przekonanie wielu właścicieli, że cechy, które dały im sukces jako przedsiębiorcom na początku działalności, są wystarczające w miarę rozwoju firmy,

- syndrom małej firmy - firma rośnie a sposób zarządzania pozostaje taki sam jak w małej firmie, właściciel centralizuje uprawnienia; opóźnia się średni czas podejmowania decyzji,

- wiara we wszechstronność własnych umiejętności i brak zaufania do kwalifikacji współpracowników,

- metody, które przyniosły sukces firmie traktowane są jak recepta, tymczasem zmieniają się okoliczności, produkty, nawyki klientów i recepta się dezaktualizuje.

Z brakiem strategii wiąże się więc częściowa dezaktualizacja modelu biznesowego. Coś co działało 10-20 lat temu, dziś przestaje się sprawdzać. Brak pomysłu co robić w takiej sytuacji to jedno, a drugie to brak świadomości przyczyny tych problemów. Natomiast pierwotną przyczyną jest brak zarządzania strategicznego właśnie, ponieważ wielu przedsiębiorców uważa, że można mieć wszystko „w głowie”. Po pewnym czasie jednak nie pamięta się faktów a jedynie ich interpretacje lub modyfikacje i wówczas brak dokumentów uniemożliwia odtworzenie planów oraz ich spokojną analizę.

Zarządzanie strategiczne jest cenną umiejętnością. I nie jest to wcale takie skomplikowane. Można przy tym korzystać z wiedzy i doświadczenia ekspertów biznesowych oraz wypracowanych metod i narzędzi. Moment, w którym przedsiębiorca uświadamia sobie, że wyczerpały mu się już wszelkie pomysły dotyczące poprawy sytuacji firmy, jest jednocześnie momentem, w którym najprawdopodobniej wkrótce w firmie pojawi się zewnętrzny konsultant, którego zadaniem będzie pomoc w naprawie kondycji firmy i jej konkurencyjności na rynku. Biznes na świecie nie od wczoraj zmaga się z tym problemem, natomiast w Polsce jest to temat stosunkowo nowy.

Podstawą skutecznego planowania jest wyznaczanie celów strategicznych, które wytyczają kierunki rozwoju organizacji. Cele stanowią także podstawę do podziału pracy, organizowania zadań oraz ich realizacji w czasie. Jednym z obszarów, w których doradcy pomagają organizacjom jest odpowiednie wyznaczanie celów.

Podstawową zasadą formułowania celów jest zasada SMART. Według niej cele powinny być określone w sposób:

Simple (ang.) – prosty

Measurable (ang.) - mierzalny

Achievable (ang.) - osiągalny

Relevant(ang.) - istotny

Time Framed (ang.) - określony w czasie

Stosując tę zasadę możliwe jest wyznaczenie celów, które są równocześnie proste i łatwe do zrozumienia, a także są sprecyzowane na tyle dobrze, że bez trudu można stwierdzić czy są realizowane. Tak określone cele powinny być wykorzystane w strategiach, planach i raportach. Wybrane cele strategiczne należy dzielić na cząstkowe cele operacyjne, które oznaczają konkretne etapy, działania czy wymagania konieczne do zrealizowania głównego celu strategii.

Zrównoważona Karta Wyników (ang. Balanced Scorecard, BSC)

Narzędziem, które pomaga w dobrym wyborze celów, a następnie koordynacji ich wykonania, jest opracowana przez R. Kaplana i D. Nortona[1] Zrównoważona Karta Wyników (BSC) Jej powstaniu przyświecała koncepcja ujęcia celów jakościowych w strategiach i planach, które coraz częściej są wyznacznikami rozwoju firm na rynku ze względu na coraz większą świadomość wagi wykorzystywania kapitału intelektualnego. BSC pozwala na ujęcie na jednym schemacie zarówno celów finansowych, jak i celów związanych z rozwojem pojmowanym w sposób jakościowy. Reasumując: Zrównoważona Karta Wyników pozwala na opracowanie strategii i prowadzenie procesu jej wdrażania przy zachowaniu równowagi pomiędzy:

- celami krótko - i długoterminowymi

- wskaźnikami finansowymi i niefinansowymi

- wskaźnikami oceniającymi i rozwojowymi

- otoczeniem wewnętrznym i zewnętrznym

BSC jest narzędziem uniwersalnym i wielokrotnie sprawdzonym. Jest zrównoważeniem kontrolingu finansowego kontrolingiem strategicznym – uwzględniającym kapitał ludzki. Koncepcja ta umożliwia długofalowe racjonalne zarządzanie w inwestowanie w klientów, dostawców, pracowników.

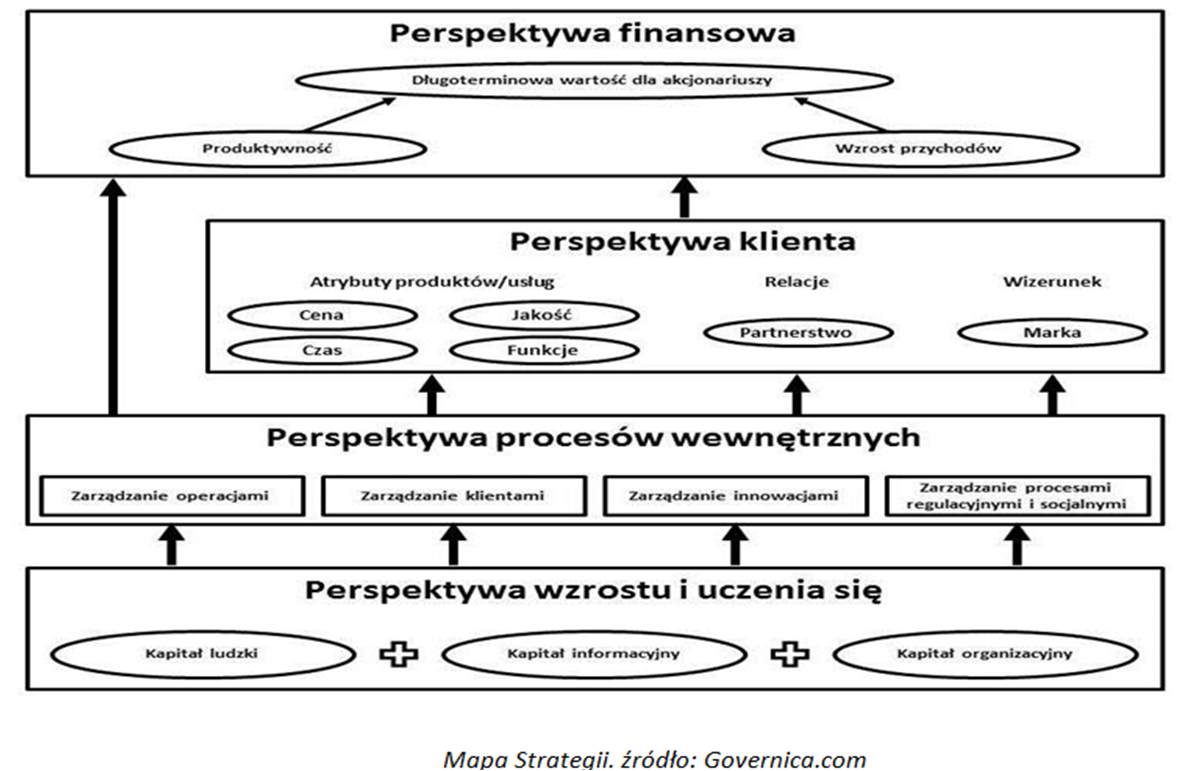

Zarówno planowanie jak i monitorowanie realizacji strategii odbywa się w czterech perspektywach. Technicznie realizuje się to w ten sposób, że w każdej perspektywie określa się kilka celów strategicznych, na przykład:

- w perspektywie finansowo-właścicielskiej - jakie muszą być wyniki finansowe, aby zadowoliły właścicieli, a jednocześnie były zgodne z pozostałymi celami. Jest najbardziej mierzalna. Cele określane w tej perspektywie związane są zazwyczaj z wartością udziałów w przedsiębiorstwie, zyskiem i przychodami, realizacją przejęć i fuzji, kosztami w centrach kosztów.

- w perspektywie rynkowej – to z kolei cele utożsamiane w dużej mierze z marketingiem: udział w rynku, lojalność klientów, ich zadowolenie z produktów i usług, jakość obsługi klienta, wizerunek firmy. Perspektywa ta ma przedstawić jak firma wygląda w oczach klientów i, choć mierzalna oraz możliwa do wyrażenia w liczbach, odnosi się znacznie bardziej do subiektywnych kwestii.

- w perspektywie procesów wewnętrznych – zagadnienia związane z wewnętrznym działaniem przedsiębiorstwa, oceny z czym organizacja radzi sobie najlepiej, co musi rozwinąć by zaspokajać potrzeby klientów. Cele uwzględniają rozwój i udoskonalanie produktów, usprawnienia technologiczne, budowę infrastruktury niezbędnej do realizacji procesów obecnych i przyszłych, zarządzanie jakością, logistyką, produkcją, kierowaniem zespołami, motywacją.

- w perspektywie wiedzy i rozwoju – obejmuje tworzenie wartości i kultury organizacji, szkolenia - w tym treningi trenerów wewnętrznych, zdobywanie wiedzy, pozyskiwanie nowych kompetencji. Cele planowane tak, aby dopasować potencjał organizacji, jej kulturę organizacyjną i kapitał ludzki, jakość przywództwa i systemów motywacyjnych do przyjętej strategii.

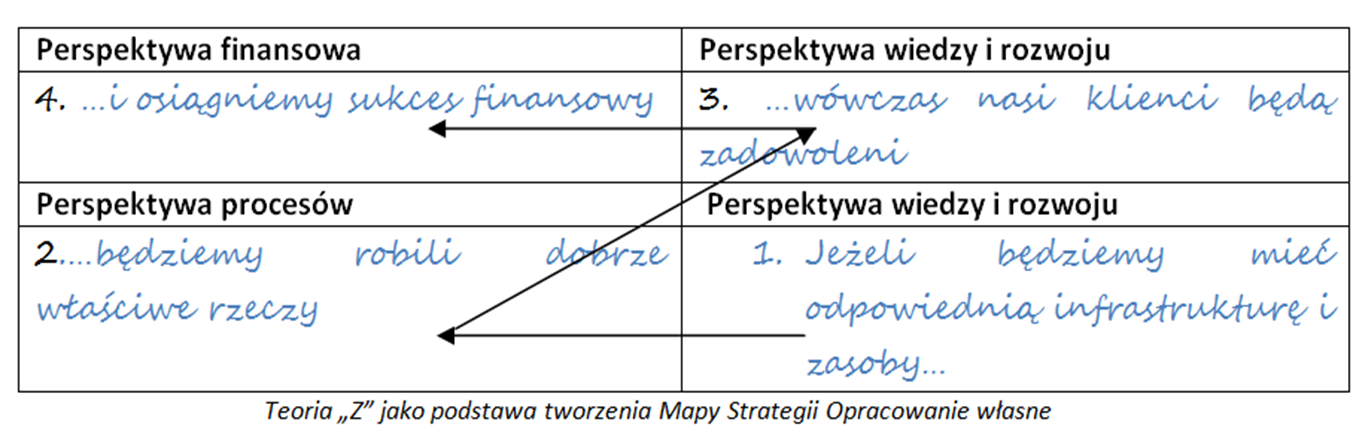

Określenie i pogrupowanie celów jest dopiero pierwszym krokiem w budowaniu spójnej Zrównoważonej Karty Wyników. Następnym etapem jest ustalenie zależności pomiędzy definiowanymi celami i perspektywami w postaci Mapy Strategii zgodnie z teorią „Z”.

Mapa strategii pozwala na wyraźne określenie oddziaływania między perspektywami oraz na określenie sposobu w jaki jeden cel pozwala zrealizować inny. Poniżej przedstawiony został schemat Mapy Strategii zawierający wszystkie perspektywy i i zależności między nimi. Ważne jest to że aby osiągnąć planowane cele finansowe musimy planowanie rozpocząć od perspektywy najniżej położonej na mapie – perspektywy wiedzy i rozwoju. Właściwe uświadomienie wszystkich potrzeb niezbędnych do zrealizowania celów finansowych i zaplanowanie ich realizacji w poszczególnych pespektywach jest głównym elementem i istotą planowania strategicznego przy pomocy BSC, co ilustruje poniższy schemat Mapy Strategii.

Mapa Strategii jest użytecznym narzędziem ułatwiającym opracowanie Zrównoważonej Karty Wyników i jednocześnie pozwalającym na organizacyjne uczenie się poprzez wdrażanie i kontrolę przyjętej strategii. Dużym walorem Mapy Strategii jest możliwość pośredniej wyceny kapitału intelektualnego poprzez opis transformacji aktywów niematerialnych w procesy służące zaspokojeniu potrzeb docelowych klientów a następnie - w wymierne rezultaty finansowe. W ten sposób Mapa Strategii włącza dbałość o kapitał intelektualny w bieżące funkcjonowanie przedsiębiorstwa, co jest warunkiem sprostania wyzwaniom nowej gospodarki opartej na wiedzy

Realizacja celów w każdej z perspektyw prowadzi do zrównoważonego rozwoju, który cechuje się stabilnością i pewnością. Do celów należy także przypisać mierniki, które będą służyć do oceny stanu realizacji danego celu. Jest to często trudne zadanie, szczególnie w przypadku jakościowych celów, które nie dają się łatwo wyrazić w wartościach liczbowych. Ponadto mierniki w poszczególnych perspektywach muszą być ze sobą powiązane tak, aby planując działania optymalizacyjne jednych, nie psuć innych.

Należy również pamiętać, że działaniem jest to, co się da policzyć lub zmierzyć. To, co się da zmierzyć, da się zrobić. Jeżeli nie umiemy czegoś zmierzyć, nie możemy tym zarządzać. Każdy cel – zgodnie z zasadą SMART musi mieć określony termin realizacji, wyznaczone osoby odpowiedzialne za jego realizację oraz przyporządkowany budżet, jeżeli jest potrzebny. Dodatkową zaletą planowania strategii przy użyciu Zrównoważonej Karty Wyników jest nieograniczona możliwość jej kaskadowania. Przykładowo: ustalona na poziomie właścicielskim strategia może być rozpisywana na kierowników działów, a ci z kolei mogą rozpisywać zlecone im do realizacji cele na swoich pracowników w działach. Kaskadowanie kart to nic innego jak przełożenie celów głównych i strategicznych do możliwie niskich szczebli, ponieważ poprawa produktywności przedsiębiorstwa musi się odbywać we wszystkich działach i komórkach organizacyjnych.

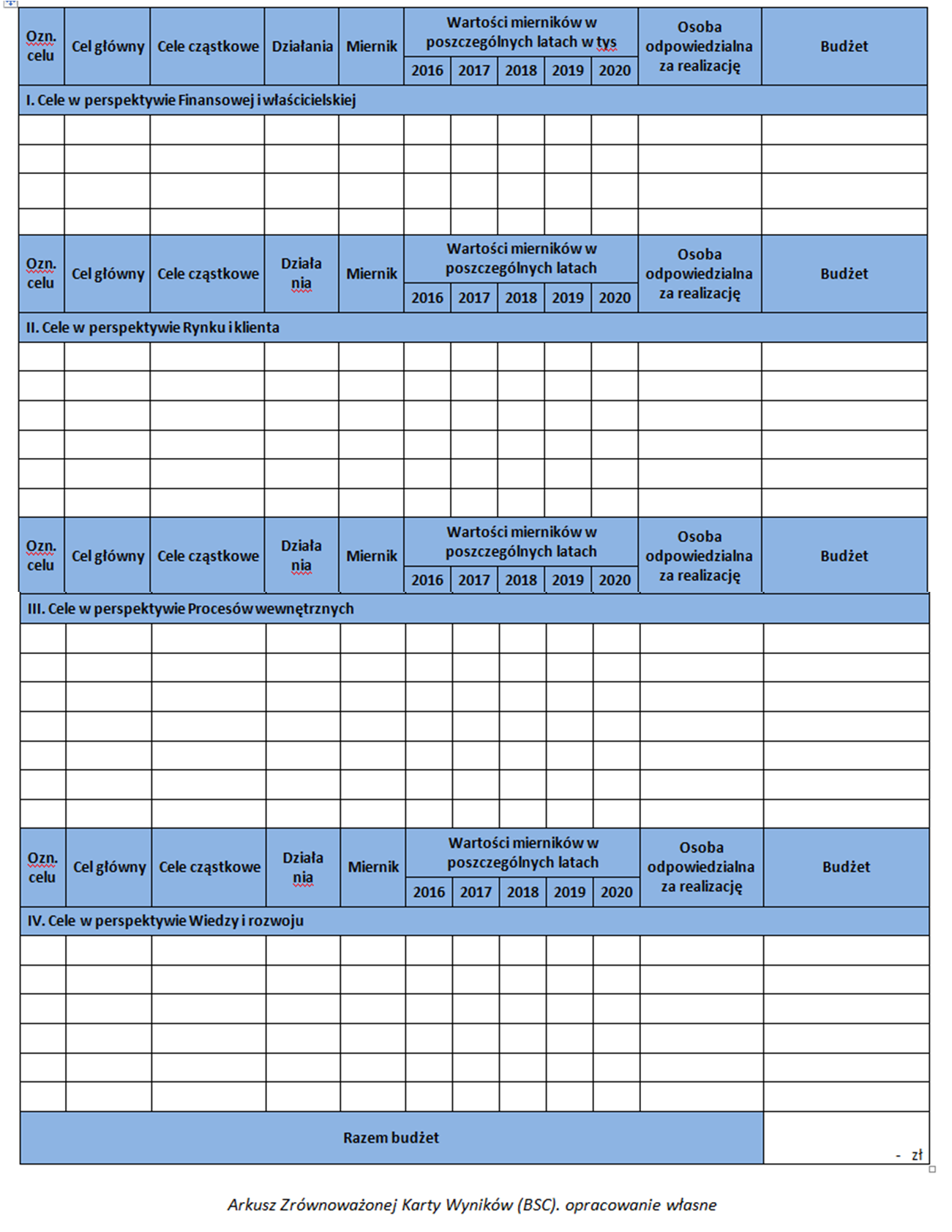

Poniżej przykładowy arkusz BSC.

BSC to bardzo przydatne narzędzie, wymagające jednak dużych nakładów pracy by odpowiednio przyporządkować cele, określić zależności między nimi, ustalić jakie mierniki zostaną zastosowane do oceny ich realizacji, kto będzie odpowiadał za terminową realizacje poszczególnych celów i ile to będzie kosztować. Jest to znacznie trudniejsze w wykonaniu niż samo ustalenie celów. Trudność stanowi także dobranie celów, które pozwolą na powiązanie procesów niższej perspektywy i wyższej, gdyż zależności często nie są wyraźne. Wymaga to często spojrzenia z zewnątrz by móc ocenić sytuację w prawidłowy sposób. Wysiłek jednak bardzo się opłaca. Konstruowanie strategii przy pomocy Zrównoważonej Karty Wyników nie może odbywać się bez aktywnego udziału właścicieli i kadry zarządzającej. Dzięki temu czują się i są rzeczywiście współautorami wypracowanych planów i chętnie realizują ustalone scenariusze. Gdy już mamy wszystkie cele i rozpoczęta jest ich realizacja, zaczynamy obserwację i monitorowanie, ponieważ może być potrzebna korekta lub należy zmienić cel. Jeżeli cel został zrealizowany, to należy ocenić jakość jego realizacji, zaplanować działania korygujące lub podniesienie poprzeczki.

Dużą zatem zaletą Zrównoważonej Karty Wyników jest to, że kierownictwo organizacji może na bieżąco analizować stan realizacji poszczególnych celów i oceniać jak ewentualne opóźnienia wpłyną na osiągnięcie celów w wyższych perspektywach, od których zależy powodzenie całej strategii. Dzięki temu jest łatwiejsze dokonywanie działań usprawniających, w miejscach gdzie są one potrzebne. BSC zapewniają łatwość komunikowania aktualnego stanu realizacji celów innym członkom organizacji, dzięki czemu mogą oni śledzić i uczestniczyć w realizacji strategii w aspektach dotyczących ich pracy. Strategia staje się w ten sposób znacznie bardziej jasna i klarowna w swych celach. Ponadto przedsiębiorstwa mogą wykorzystywać BSC również jako narzędzie motywacyjne, warunkując wynagrodzenie od stanu osiągnięcia danego celu, za który odpowiedzialna jest jednostka organizacyjna.

BSC pokazuje, że ważne jest zarządzanie wszystkimi sferami, które mają wpływ na późniejszą realizację celów pierwszej perspektywy uznawanych za priorytet, a nie skupianie się wyłącznie na kwestiach marketingu czy finansów. Znakomicie się przydają również przy planowaniu procesu sukcesyjnego w firmach rodzinnych. Zrównoważone Karty Wyników mogą być stosowane w różnych dziedzinach i sytuacjach. Zależy to przede wszystkim od stopnia polubienia tego trudnego ale skutecznego narzędzia oraz od wyobraźni i kreatywności konsultanta.

Kraków lipiec 2017

Wszelkie prawa zastrzeżone.

[1] Robert S. Kaplan (ur. w 1940 r.) – jeden z najpopularniejszych autorytetów naukowych w zakresie zarządzania, emerytowany profesor w Harvard Business School, twórca lub współtwórca 120 artykułów (z czego 15 zostało opublikowanych w Harvard Business Review) i 12 książek, w latach dziewięćdziesiątych XX wieku wraz z Dawidem P. Nortonem sporządził nowatorski system zarządzania.